以下文章来源于品牌星球BrandStar ,作者BrandStar

「By 2025, we will no longer be thinking, channels. We will move beyond distinct online and offline channels. We will own the game. 」Roland Auschel – Chief Sales Officer at adidas Group.

「到 2025 年,我们不会再想着渠道。我们也会模糊线上和线下渠道的区别,我们会掌控全场。」Roland Auschel – adidas 的销售总监(CSO)兼董事会成员。

2021 年 3 月 10 日,adidas 在「投资人&媒体日」上,宣布了下一个五年(2021-2025)战略——「Own The Game掌控全场」。这个五年计划中最重要的变化,就是将「Direct-To-Consumer(DTC)直面消费者策略」放在了五年计划中的重中之重。

-

在 2025 年,adidas 的 DTC 部分业务将预计贡献全集团 50%左右的营业额,并引领超过 80%的营收增长;

-

在 2025 年,adidas 电商部分的营业额预计要翻一倍,从现在的 40 亿欧元到 80-90 亿欧元。

「Own The Game 掌控全场」将是 adidas 未来五年最重要的关键词,adidas 的 CEO 及高管团队做了一个长达三小时的非常详尽的线上陈述,加上一份 180 页的 PPT 文件来阐述这个五年计划。(后台回复「adidas」可获得完整演示文件)

品牌星球整理了 adidas 「Own The Game 掌控全场」的会议视频、官方新闻以及演示 PPT,围绕 DTC 策略这一核心关键点,提炼总结出以下解读和分析,看一看 adidas 未来五年要如何成为一个以 DTC 为主导的商业体?

摒弃「渠道」的概念,adidas 要「掌控全场」

在 2025 年,对于 adidas 来说,线上和线下的界限会被模糊,合作渠道和自有渠道都会通过数字化打通。这也正是 Roland Auschel——adidas 的销售总监——对于「掌控全场」这个名字的注释:

「到 2025 年,我们不会再想着渠道。我们也会模糊线上和线下渠道的区别,我们会掌控全场。」

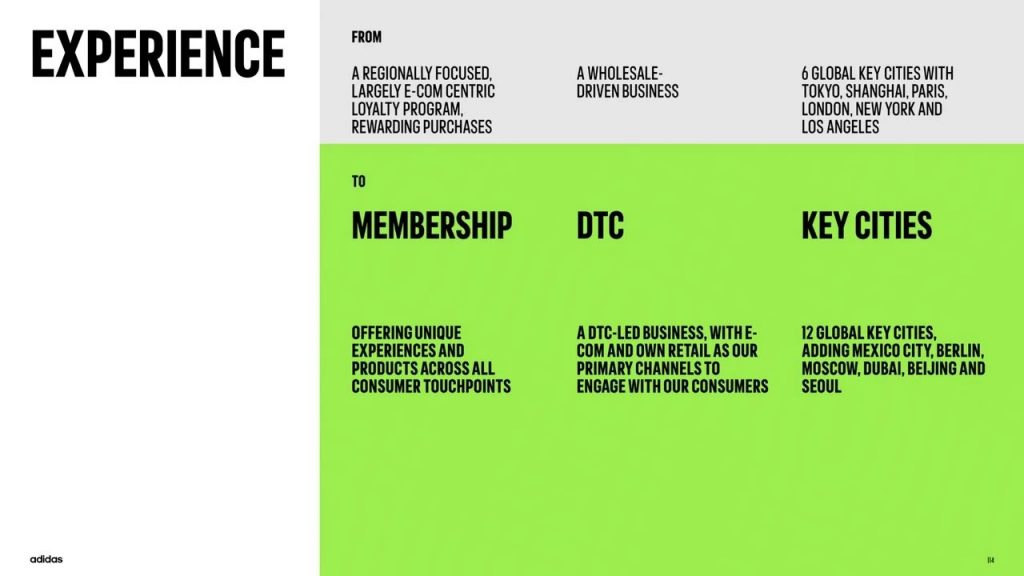

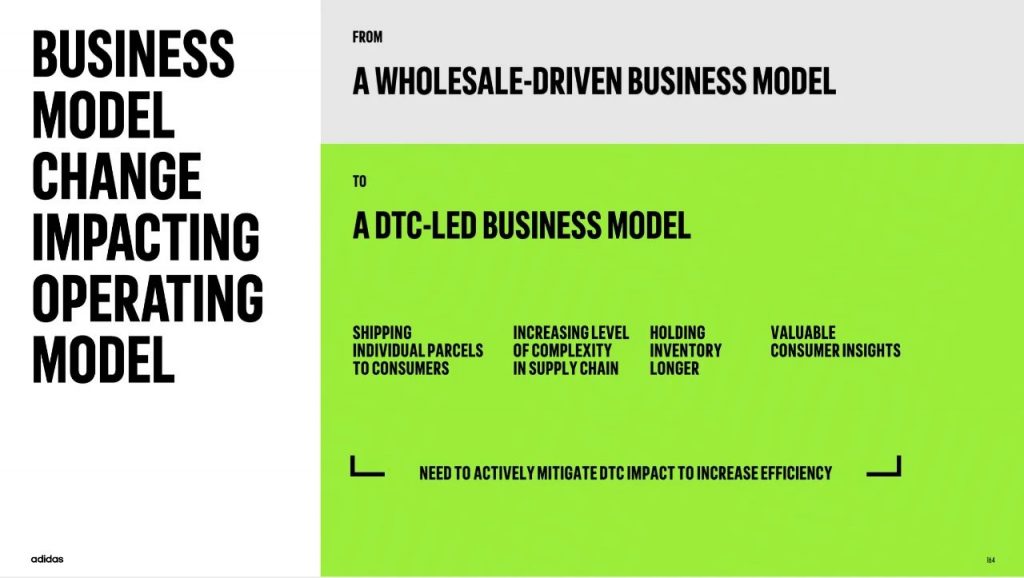

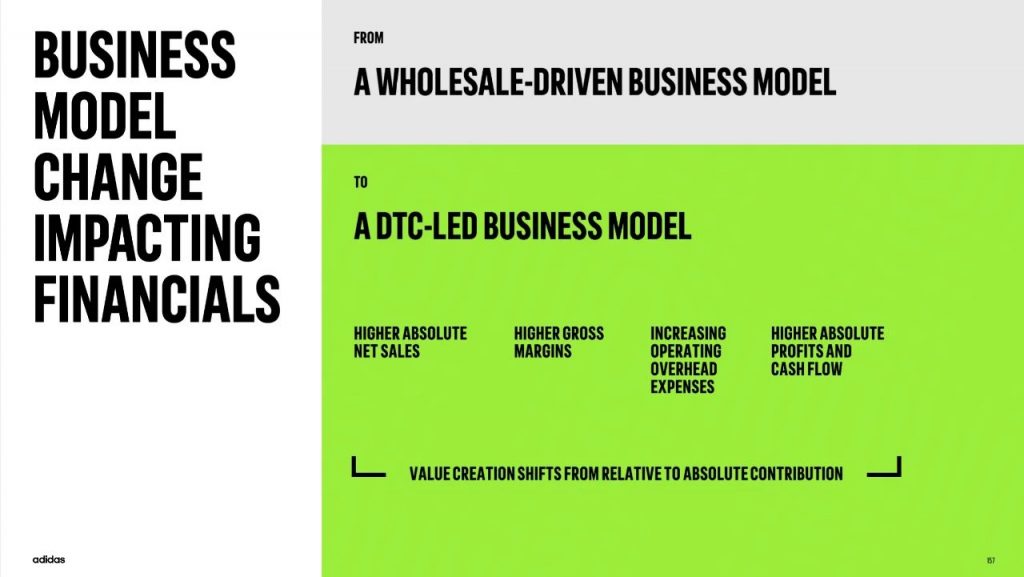

adidas 在会议文件中写到:「此前,adidas 以批发零售(Wholesale)为主导。但现在,adidas 将以 DTC 模式为主导、以电商和自有零售渠道为主,去和我们的消费者连接。」

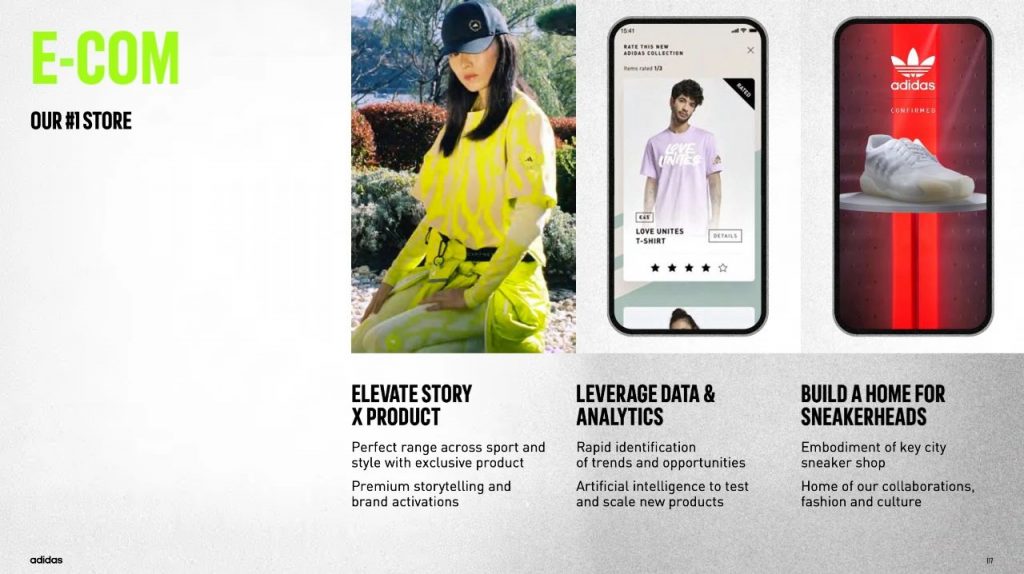

不同渠道的战略重要性也被重新洗牌。比如 adidas 的 DTC 电商,现在成为了「#1 store」(第一店铺),其次是零售(Retail),再其次是第三方批发零售(Wholesale)。

DTC 电商渠道将承接品牌的更多任务:

1、成为提升「产品 x 故事」体验最重要的战场;

2、加快数据和分析在决策中的比重。比如快速发现市场趋势风向的转变,通过人工智能学习来测试、推出新产品等;

3、成为球鞋狂热者们(Sneakerheads)的大本营;成为 adidas 联名合作、时尚、文化的中心。

大一统的数字会员体系

而 DTC 战略的落地之处,就是一个大一统的「会员体系」。

「我们很清楚,要掌控全场,adidas 必须成为会员为先的品牌。」adidas 的数字部门负责人 Scott Zakaznik 表示。

adidas 明确表示,不管是 adidas 自己的零售渠道、合作批发渠道,抑或是线上、线下,会员体系将贯穿全场,成为串起所有渠道的「红线(Red Thread)」。

此前,adidas 的会员项目是以各地区各自为战,且很大程度上只是一种为电商而制定的积分、回馈项目。但新的会员体系,是为了在所有的用户触点,为会员们提供独一无二的体验和产品。

在新的会员体系中,「体验」和「全触点」成为了关键词。

adidas 会员体验包括线下触点、全渠道服务、以及数字触点。数字触点包括:官网、adidas App、adidas Running(独立 App)、adidas Training(独立 App)、adidas Confirmed(独立 App)。

adidas 的会员设计在三年前已经开始转型。2018 年,adidas 升级会员计划为「adidas Creators Club」,开始向会员提供一些独家的活动邀请、独家产品以及服务。而 2021 年之后,adidas 的会员重心会更加往「体验」上倾斜。

adidas 在会议上着重提到,在 2020 年 10 月 adidas 成功举办了第一个会员周活动「Creators Club Week」,是一个为期七天的「数字节日」。其力度和双十一、「Cyber Week」同等,会员周后电商销售增长了 43%,当季度其 DTC 业务增长了 14%。

目前 adidas 已有 1.5 亿会员,到 2025 年 adidas 的目标是达到 5 亿会员数,也就是超过三倍的增长量,可见会员增长、会员活动会是 adidas 未来 5 年的重要 KPI。

adidas 的会员设计在三年前已经开始转型。2018 年,adidas 升级会员计划为「adidas Creators Club」,开始向会员提供一些独家的活动邀请、独家产品以及服务。而 2021 年之后,adidas 的会员重心会更加往「体验」上倾斜。

adidas 在会议上着重提到,在 2020 年 10 月 adidas 成功举办了第一个会员周活动「Creators Club Week」,是一个为期七天的「数字节日」。其力度和双十一、「Cyber Week」同等,会员周后电商销售增长了 43%,当季度其 DTC 业务增长了 14%。

目前 adidas 已有 1.5 亿会员,到 2025 年 adidas 的目标是达到 5 亿会员数,也就是超过三倍的增长量,可见会员增长、会员活动会是 adidas 未来 5 年的重要 KPI。

数字化和超级城市策略

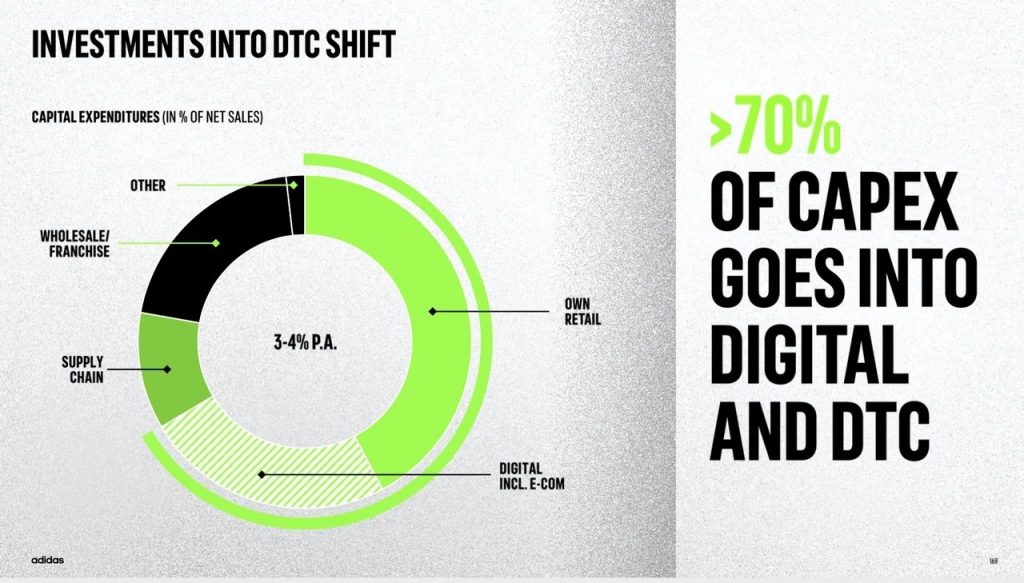

adidas 的会员体系是基于集团全渠道的数字化之上。到 2025 年,adidas 会投入超过 10 亿欧元在数字化转型上,70%的资本性支出都会用于数字化和 DTC 上。

整个价值链中的核心程序都会被数字化。比如说,在 2025 年,adidas 预计绝大多数的销售都会从数字化产生,而被卖出的产品也会是以数字化的方式创造出来。

要做到这点 adidas 也需要扩张数据和技术人才,在 2021 年,adidas 将聘用超过 1000 位科技、数字人才。

此外,除了线上以外,会员活动主要发生的地方,则会是 adidas 所定义的「超级城市(megacity)」。

超级城市策略在 adidas 的上一个五年计划「立新」中已有体现,在那时 adidas 定义了 6 个关键的超级城市:上海、东京、洛杉矶、纽约、伦敦、巴黎。

而在这一次五年计划中,adidas 又新增了 6 个关键城市:北京、首尔、迪拜、莫斯科、柏林、墨西哥城。于是一共定下了 12 个「超级城市」。

整个价值链中的核心程序都会被数字化。比如说,在 2025 年,adidas 预计绝大多数的销售都会从数字化产生,而被卖出的产品也会是以数字化的方式创造出来。

要做到这点 adidas 也需要扩张数据和技术人才,在 2021 年,adidas 将聘用超过 1000 位科技、数字人才。

此外,除了线上以外,会员活动主要发生的地方,则会是 adidas 所定义的「超级城市(megacity)」。

超级城市策略在 adidas 的上一个五年计划「立新」中已有体现,在那时 adidas 定义了 6 个关键的超级城市:上海、东京、洛杉矶、纽约、伦敦、巴黎。

而在这一次五年计划中,adidas 又新增了 6 个关键城市:北京、首尔、迪拜、莫斯科、柏林、墨西哥城。于是一共定下了 12 个「超级城市」。

adidas 的销售总监 Roland Auschel 表示,未来超级城市的影响范围会越来越大,会以这些大都市为中心,辐射、影响世界其余的市场。这也是 adidas 将重点主攻 12 个「超级城市」的原因。

除了美国拥有纽约和洛杉矶两个「超级城市」外,中国本次新加入了北京,成为 adidas 唯二设立了两个「超级城市」的国家,可见大中华区的重要位置。

adidas 提到,大中华区会是下个五年中增长最快的市场。针对大中华区,adidas 将会推出更多本地概念的产品、寻找面向 Z 世代的品牌伙伴,以及加速推进电商、halo 门店、工厂店的全渠道零售。

adidas 的销售总监 Roland Auschel 表示,未来超级城市的影响范围会越来越大,会以这些大都市为中心,辐射、影响世界其余的市场。这也是 adidas 将重点主攻 12 个「超级城市」的原因。

除了美国拥有纽约和洛杉矶两个「超级城市」外,中国本次新加入了北京,成为 adidas 唯二设立了两个「超级城市」的国家,可见大中华区的重要位置。

adidas 提到,大中华区会是下个五年中增长最快的市场。针对大中华区,adidas 将会推出更多本地概念的产品、寻找面向 Z 世代的品牌伙伴,以及加速推进电商、halo 门店、工厂店的全渠道零售。

DTC 关键策略总结

总结而言,「DTC 融合新零售」、「会员为先」、「关键城市」战略是 adidas 本次 DTC 战略的三大核心。针对这三大战略,adidas 也给出了相应的趋势、数据支撑:

1、根据过往数据,adidas 会员购买频次比非会员高 60%,会员购买客单价比非会员高 30%;

2、在整个行业中可以看到的是,线上渠道增长速度比线下高 3 倍,在 2025 年时,线上渠道会占到整个行业的 40%;

3、消费者越来越愿意直接购买他们喜欢的品牌,单品牌的增长速度要比多品牌快两倍以上;

4、城市人口数量增速继续超过农村地区人口。到 2025 年,世界上 2/3 的人口都会住在城市区域。

转向以 DTC 为主导的商业模式,意味着更高的绝对营收数字、更高的毛利率、更高的绝对利润和现金流,以及珍贵的用户一手数据。同时,对 adidas 也带来挑战——更多的独立单个包裹、更高的运营支出费用、更复杂的供应链管理、库存时间更长。

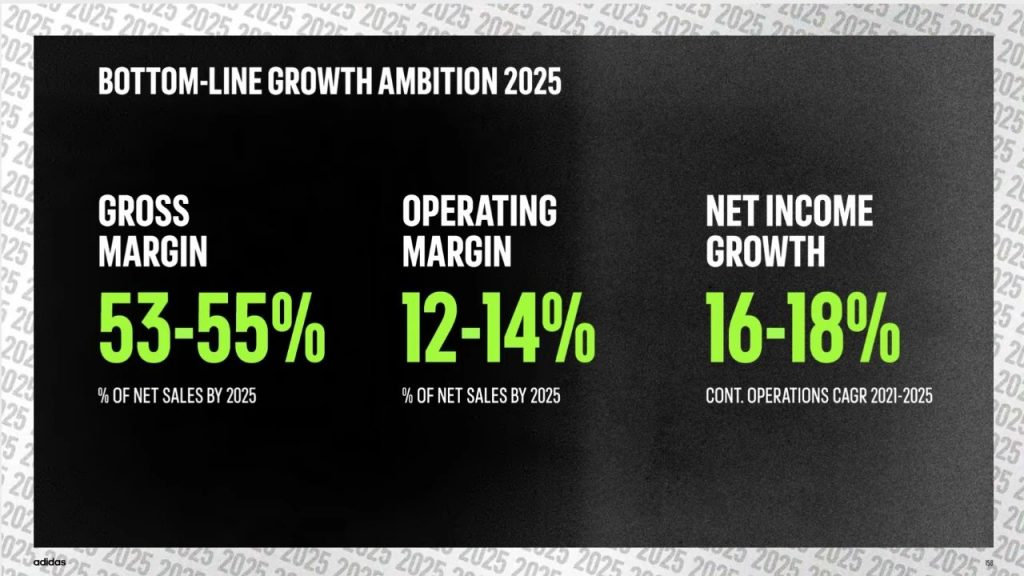

在 2025 年,adidas 的目标毛利率要达到 53%-55%,营运利润率达到 12-14%,净营收增长达到 16-18%。

品牌结构的转型

除了向 DTC 转型以外,「掌控全场」五年战略还披露了 adidas 重要的品牌结构(Brand Architecture)转型。

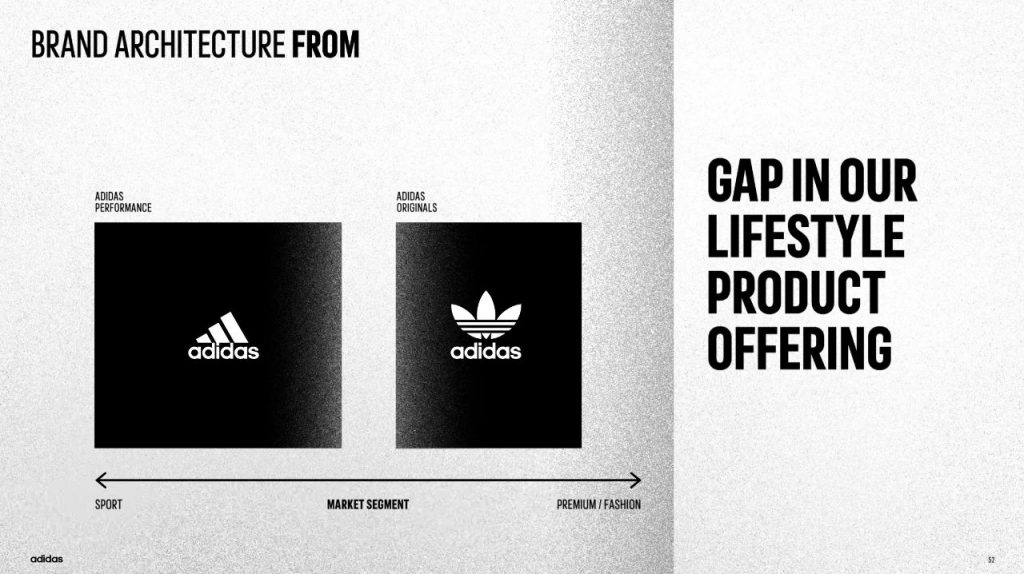

此前 adidas 品牌结构中主要有两条线——

1、偏向专业运动的 adidas Performance;

2、更偏高端、时尚的 adidas Originals,即三叶草系列。

adidas 表示,之前的结构中有一个明显的空白,就是运动休闲、生活方式的产品部分。

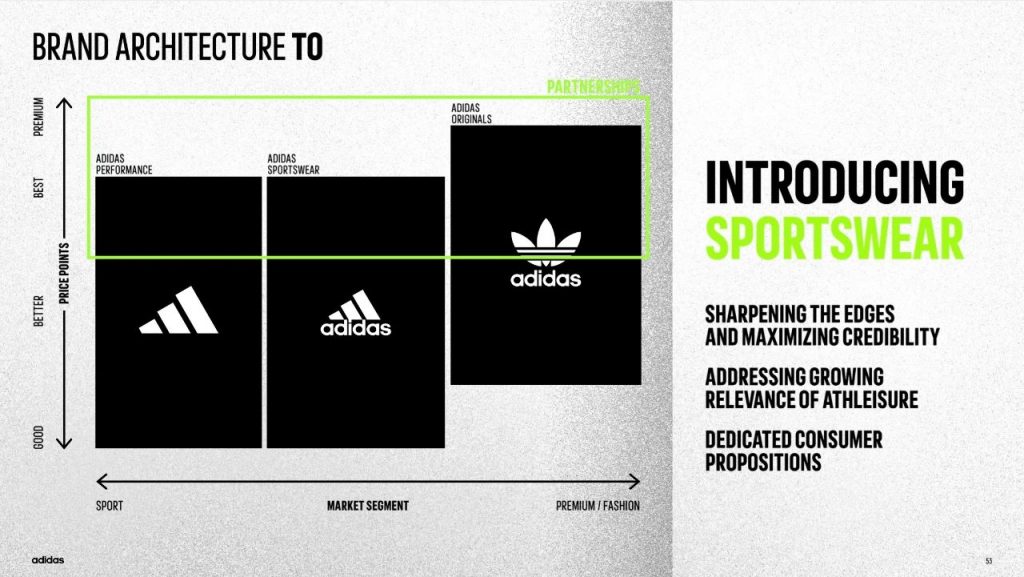

于是,新的品牌结构中,正式增加了一个定位运动休闲风格的「adidas Sportswear」线,价格区间和专业的 Performance 线相同,低于 Originals。

adidas 表示,之前的结构中有一个明显的空白,就是运动休闲、生活方式的产品部分。

于是,新的品牌结构中,正式增加了一个定位运动休闲风格的「adidas Sportswear」线,价格区间和专业的 Performance 线相同,低于 Originals。

对于这三条线,adidas 给出了自己的定义:

-

adidas Performance:为运动而生,为运动而穿;

-

adidas Sportwear:为运动而生,为风格而穿;

-

adidas Originals:由运动启发灵感,为街头而穿。

这三条线未来都会有合作(Partnership),比如 YEEZY、Y3 的合作,则是:受 adidas 灵感启发,为引领而穿。

面向用户的可持续计划

「我们的用户并不只想做旁观者,他们更想成为让改变发生的媒介」adidas 这样写道。

在可持续的议题上,adidas 认为,以往品牌所做的可持续提议都比较独立,在今天及未来看来会显得有些「自说自话」,因此未来想要转向更加面向消费者,用户更能感知和参与的项目。

到 2025 年 adidas 的目标为,10 件产品中将会有 9 件都是可持续的。

Nike 的 DTC 战略

对比 adidas 上一个五年计划「立新」,「Own The Game 掌控全场」可以说是革命性的革新。不过,比起 adidas 的老对手 Nike,adidas 的 DTC 战略转向来得晚了不少。

2017 年 7 月 15 日,Nike 就已经宣布推出「Consumer Direct Offense 直面用户进攻计划」(以下简称 CDO),强调数字化、12 个关键城市,以及和用户建立 1 对 1 关系。

CDO 当时提出了「三双」战略:双倍创新、双倍速度、双倍 DTC 连接。

为了达到最后一点「双倍连接」,Nike 还在内部搭建了一支战略部队——「Nike Direct」。由 Heidi O’Neill 领队,整合 Nike 官网、DTC 零售、Nike+会员数字产品,来为 Nike 会员提供更多体验。

此外,Nike 开始大量削减经销商数量,并将资源集中在 12 个关键城市:纽约、洛杉矶、墨西哥城、上海、北京、东京、首尔、伦敦、巴黎、柏林、巴塞罗那和米兰。对比 adidas 新宣布的 12 个超级城市,除了莫斯科、迪拜,其他 10 个城市都和 Nike 的名单重合。

2020 年 6 月,Nike 再次宣布加速,推出「Consumer Direct Acceleration initiatives 直面消费者加速计划」(以下简称 CDA)。Nike 表示未来将更加统一地把资金投入电商、数字化科技领域,以及简化未来的消费者组成。

同时,Nike 还于 7 月宣布一系列高层组织人事变动、裁员以及组织架构调整来支持 CDA 计划,Nike 当时预计将一次性付出 2 亿至 2.5 亿美元的代价,可见 Nike 的决心。

2020 年 8 月,Nike 被报道即将终止与 9 家零售商的批发合作,包括线上鞋类零售商 Zappos、百货公司 Belk 和 Dillards、体育用品连锁店 City Blue 以及 Boscov’s、Bob’s Stores、Fred Meyer、EBLens 和 VIM,这 9 家零售商共有超过 1000 家门店。Nike 表示未来将更多地强调直营门店。

在会员层面,Nike 的「Nike+」会员计划也要比 adidas 更早地开始做贯穿和融合。很有意思的是,在数字触点上,adidas 的数字产品几乎和 Nike 的产品能够一一对应上:

品牌星球观点

仔细研读 adidas 的 DTC 战略,会发现里面最重要的几大部分:会员体系、关键城市、线上线下融合,其实和 Nike 的 DTC 战略都颇有类似之处。

这恰恰说明 DTC 已是不可逆的大趋势,连最强势的大集团也必须要将 DTC 放在最核心、最顶层的战略位置,甚至不惜付出高昂的代价去进行组织架构转型。可以预见的是,在 adidas、Nike 之外,其他大集团也很快将跟上,将 DTC 放在顶层战略的核心位置。

品牌星球的创始人 Brian 对「掌控全场」这个名字进行了解读:

「这里的『场』可以说,对应的是零售领域『人、货、场』中的『场』。

adidas 也强调不再以线上和线下去区分渠道,以全渠道的视角应用市场变化,渠道不再是简单的交易和货品交付的场所,它也是与消费者产生更紧密链接和互动的场所,需要承载更多品牌与内容输出,而战略的落地执行,数字化与 DTC 就极其关键,以此确保优秀的消费者体验。

adidas 的战略最终推行得如何,值得我们长期关注。」BRANDSTAR

关于DigiMax

DigiMax有趣,新鲜的数字营销行业热点,一网打尽!

DigiMax

DigiMax