以下文章来源于梁将军 ,作者梁将军

字数:9300字

备注:重要的不是阅读速度,而是你的消化速度

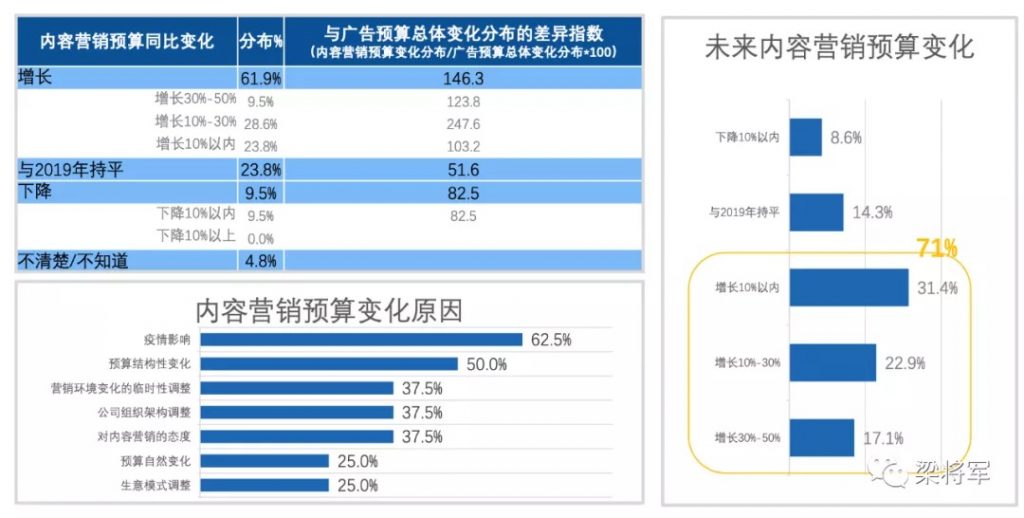

前几天,我看了一份内容营销的调研报告。报告上说:2020年,中国71%的广告主想加大内容营销的预算。

不断增长的内容营销预算,看似是个好消息,但我却感到了不安。

我认为,对内容最大的亵渎,就是仅仅把内容当成营销的工具。内容不应该和信息流、SEM、户外大屏这些广告形式争夺广告预算,内容应该是企业的战略投资品。

我们不应该只做“内容营销”,而是要做“内容战略”。

所谓的“内容战略”,就是把内容提到和产品一样高的地位,通过内容的生产、分发、应用,筑高企业的护城河,全面引领企业的增长。

“内容营销”这四个字是时候该改写了,我们应该把“内容战略”这个概念提档!

01 认识内容战略,先明白三个问题

为什么要做内容战略?因为在商战中,内容已经成为决定成败的胜负手。不论你是一个创业者、搅局者、还是伺机而动的机会主义者,内容都将左右你的成败。

我们来看一张图,这张图列举了三个行业的新老品牌。

如果你研究过这些品牌的发家史,你会发现新一代品牌和老一代品牌的成功路径,是完全不一样的。中国的“品牌成功学”已经彻底换了一套教材。

在老版本的成功学教材里,品牌营销有三板斧:占终端+代言人+饱和式广告

直到今天,金典、自然堂、康师傅为代表的品牌,依然主要依靠这三板斧去做增长。

而在新版本的成功学教材里,也有三板斧:品牌故事+内容种草+私域流量

占终端+代言人+饱和式广告,老三板斧都是「资源导向型」的解决方案。

-

占终端:想把货铺到更多卖场,就需要庞大的销售团队和高额的入场费;

-

-

饱和式广告:广告覆盖的越广、越密集,费用自然就越高。

一切「资源导向型」的解决方案主要看什么?看的是谁的钱更多、谁更会砍价,这两种能力都是囊中羞涩的初创企业不具备的。

而品牌故事+内容种草+私域流量,新三板斧都是「内容导向型」的解决方案。

-

品牌故事:一个好的品牌故事,会靠“自传播“降低推广成本。

-

内容种草:选品能力、鉴别KOL的能力、制造产品谈资的能力……这些都会决定内容的转化率。

-

私域流量:在一个品牌社群里,天天发打折信息只能吸引来羊毛党,只有不断创造有价值的内容,用户才会心甘情愿地做你的KOC。

所以,「内容导向型」的解决方案主要看一家企业的内容运用能力,而不是资金实力。

中国真是一个有点魔幻色彩的地方,很多行业都是巨头林立、壁垒森严,但创业者们还自信地说“所有的行业都值得再做一遍”。

创业者们的底气来自哪里?底气就在于我们制造内容、运用内容的能力。内容让创业者们有机会用极少钱,获得极高的流量,从而突破资源封锁。

所以,内容是初创品牌的入场券,有了这张入场券,你才有机会短兵相接。

今年6月,网易CEO丁磊在快手做了一场直播,主要给网易严选上的黑猪肉、小龙虾等产品带货。

但丁磊不知道的是,在快手的用户心理,“严选”≠“网易严选”,而是“辛有志严选”。 “辛有志严选”是主播辛巴找代工厂生产的贴牌商品,主打性价比。主要卖服装、洗护、家居等一系列生活类产品。很显然,“辛有志严选”就是在copy网易严选。

辛巴口中的“只做对的,不做贵的,从源头把价格压低”,和网易严选提倡的“好的生活,没那么贵”都是同样的经营理念。

但这个抄袭者后来者居上。它背后的供应链已经对接了长三角、珠三角等产业基地,还和欧洲、东南亚、欧洲等产业基地开展了合作。

2020年,“辛有志严选”的营收目标是1000亿!

一个平民主播,靠内容电商起家,居然做到了网易都不敢奢望的电商业绩,这就是内容的威力。

目前,薇娅、张大奕、辛巴背后的公司,都不满足帮其他品牌卖货,而是建立了自己的供应链体系。这些主播在直播中,已经开始插入自己家的商品。

他们的商业模式是先生产一小部分商品,在直播中测试市场反应,根据市场反馈,再反向定制供应链的生产。

简单来说,传统的生意模式叫“货找人”,新型的生意模式叫“人找货”。新的商业模式,让整个产业链条发生了逆转。

以往,我们都是先打造出一款产品,然后再去想办法推广这个产品,因为当年生产一样东西才是生意里最难的部分。

“辛有志严选”是主播辛巴找代工厂生产的贴牌商品,主打性价比。主要卖服装、洗护、家居等一系列生活类产品。很显然,“辛有志严选”就是在copy网易严选。

辛巴口中的“只做对的,不做贵的,从源头把价格压低”,和网易严选提倡的“好的生活,没那么贵”都是同样的经营理念。

但这个抄袭者后来者居上。它背后的供应链已经对接了长三角、珠三角等产业基地,还和欧洲、东南亚、欧洲等产业基地开展了合作。

2020年,“辛有志严选”的营收目标是1000亿!

一个平民主播,靠内容电商起家,居然做到了网易都不敢奢望的电商业绩,这就是内容的威力。

目前,薇娅、张大奕、辛巴背后的公司,都不满足帮其他品牌卖货,而是建立了自己的供应链体系。这些主播在直播中,已经开始插入自己家的商品。

他们的商业模式是先生产一小部分商品,在直播中测试市场反应,根据市场反馈,再反向定制供应链的生产。

简单来说,传统的生意模式叫“货找人”,新型的生意模式叫“人找货”。新的商业模式,让整个产业链条发生了逆转。

以往,我们都是先打造出一款产品,然后再去想办法推广这个产品,因为当年生产一样东西才是生意里最难的部分。

随着中国制造业越来越发达,生产变成了一件很容易的事。而随着媒体越来越多,反而用户和流量变得越来越稀缺。

所以,用户的注意力成了稀缺资源,工厂和资源成了普通资源,整个产业链就发生了逆转。

随着中国制造业越来越发达,生产变成了一件很容易的事。而随着媒体越来越多,反而用户和流量变得越来越稀缺。

所以,用户的注意力成了稀缺资源,工厂和资源成了普通资源,整个产业链就发生了逆转。 值得注意的是,商业的产业链和生物界的食物链一样,谁占据上游,谁就有更大话语权。

辛有志严选、薇娅的谦寻公司,就是用内容占据了上游的用户注意力,才能反向牵制下游的商家、工厂、媒体,从而盘活了整个产业链。

那么,如何占有更多的用户注意力,成为上游玩家?除了内容,还有别的答案吗?

5G时代,你能触摸到每个物体,都将变成一个内容媒体。

当周围所有的物品都向你输出内容,每样东西就都可能变成一个抖音或朋友圈,让你沉浸其中。

未来,你的汽车、冰箱、手机、公交车后座、甚至饭店的桌布,都可能为你提供内容信息,谁家的内容能霸占住用户注意力,谁就更有机会让用户掏腰包。

5G之前,BAT、TMD这样的互联网企业拥有最大话语权,因为他们占据了互联网的信息入口,比如搜索、社交、电商、娱乐等。

但5G之后,一大批硬件商一起争夺用户注意力,信息入口将被彻底打散,很多新型企业的机会就来了!

也许你会说,巨头们可以通过投资去布局硬件市场,但是不可能所有企业都会被巨头们“招安“。而且,5G时代的内容和今天的内容会非常非常不同,这种内容形态上的差异,才是大家真正的机会点。

5G时代的内容,会呈现出三个完全不同的特点,分别是:全视角的内容、可触摸的内容,和可众参的内容。

比如,我们看一部电影,其实是作者已经预先设定了观看视角,或是“上帝视角”,或是“第一人称视角”,我们是没法选择的。

但5G时代,影视将进入VR和AR模式,用户可以完全“进入”到内容里,所以,用户不再是一个旁观者,而是一个身临其境的参与者。

用户完全可以从任意视角去观看一场战争片,比如天空视角、战壕视角、司令视角、小兵视角、亲人视角……

5G时代的内容,人和内容之间将不再是通过物理按键交互,而是通过虚拟触摸交互。

也就是说,以前你得点点鼠标、碰碰屏幕才能互动。但现在,你可能只要触摸全息投影里的画面,你就可以“调戏”偶像剧里的男主角。

今天,市面上90%的内容都是用来“看”的,而5G时代的内容是用来“玩”的。未来,无论是电影、电视剧、综艺还是一个广告,它们都会更像是一款游戏。

比如,腾讯的《创造营》如果生在5G时代,爱豆们的任务可能就不是团舞PK,而是带领自己的粉丝团在全息投影下,来一场全民热舞PK。

值得注意的是,商业的产业链和生物界的食物链一样,谁占据上游,谁就有更大话语权。

辛有志严选、薇娅的谦寻公司,就是用内容占据了上游的用户注意力,才能反向牵制下游的商家、工厂、媒体,从而盘活了整个产业链。

那么,如何占有更多的用户注意力,成为上游玩家?除了内容,还有别的答案吗?

5G时代,你能触摸到每个物体,都将变成一个内容媒体。

当周围所有的物品都向你输出内容,每样东西就都可能变成一个抖音或朋友圈,让你沉浸其中。

未来,你的汽车、冰箱、手机、公交车后座、甚至饭店的桌布,都可能为你提供内容信息,谁家的内容能霸占住用户注意力,谁就更有机会让用户掏腰包。

5G之前,BAT、TMD这样的互联网企业拥有最大话语权,因为他们占据了互联网的信息入口,比如搜索、社交、电商、娱乐等。

但5G之后,一大批硬件商一起争夺用户注意力,信息入口将被彻底打散,很多新型企业的机会就来了!

也许你会说,巨头们可以通过投资去布局硬件市场,但是不可能所有企业都会被巨头们“招安“。而且,5G时代的内容和今天的内容会非常非常不同,这种内容形态上的差异,才是大家真正的机会点。

5G时代的内容,会呈现出三个完全不同的特点,分别是:全视角的内容、可触摸的内容,和可众参的内容。

比如,我们看一部电影,其实是作者已经预先设定了观看视角,或是“上帝视角”,或是“第一人称视角”,我们是没法选择的。

但5G时代,影视将进入VR和AR模式,用户可以完全“进入”到内容里,所以,用户不再是一个旁观者,而是一个身临其境的参与者。

用户完全可以从任意视角去观看一场战争片,比如天空视角、战壕视角、司令视角、小兵视角、亲人视角……

5G时代的内容,人和内容之间将不再是通过物理按键交互,而是通过虚拟触摸交互。

也就是说,以前你得点点鼠标、碰碰屏幕才能互动。但现在,你可能只要触摸全息投影里的画面,你就可以“调戏”偶像剧里的男主角。

今天,市面上90%的内容都是用来“看”的,而5G时代的内容是用来“玩”的。未来,无论是电影、电视剧、综艺还是一个广告,它们都会更像是一款游戏。

比如,腾讯的《创造营》如果生在5G时代,爱豆们的任务可能就不是团舞PK,而是带领自己的粉丝团在全息投影下,来一场全民热舞PK。

新的信息入口+新的内容形态,会让整个商业格局重新洗牌,新的内容机会就是新的商业胜机!

总结一下:不管你是一个创业者、一个行业搅局者,还是一个对未来虎视眈眈的猎杀者, 你都必须拥有更为强大的内容实力。

过不了多久,“内容实力”就会和技术实力、资金实力、人才实力一样,成为企业最重要的硬资产。所以,请不要再讨论“内容营销要占比多少预算?”,内容必将成为战略资源,驱动未来的品牌增长。

02 内容战略,该如何驱动品牌增长?

一,内容大数据,决策正循环

很多人不知道的是,凯叔在刚创业那会儿,经常收到家长们的投诉。而且投诉的理由非常奇葩,说“凯叔讲故事讲的太生动了”。

故事讲的太生动也有错?原来,很多父母都是睡前给孩子讲故事,结果孩子一听凯叔的故事,反而更精神了。

这个事给了王凯很大触动:光有一个好产品是没用的,好产品必须得找到一个恰当的消费场景。

于是,凯叔根据用户的这个反馈,在每个故事后会加上一首“睡前诗”。他专挑孩子考试会考的那些古诗,把诗歌读到7遍以上,每一遍的声音都再小一点点,听诗的孩子就会在渐弱的声音里入睡。

很多公司都企图借助大数据做商业决策,但我认为单纯用大数据去做决策是远远不够用的。

比如说,在凯叔讲故事的这个案例里,用户反馈的“太生动”是一种什么数据?严格意义上,这不是数据,只能算是一种内容向的反馈。

所谓的大数据,只能展示用户机械的行为数据。比如说,加购、下单、页面停留时间、复购率等。

但一个企业在做商业决策时,可能不仅需要用户的“行为数据”,更需要用户的“感性数据”。

什么是“感性数据”呢?比如用户的喜好厌恶、审美偏好、立场观点等。

举个不恰当的例子,“行为数据”有点像FBI探员用的“心理侧写”,即通过观察一个人蛛丝马迹的行为,从而描述出这个人的心理画像。

而“感性数据”有点像“审讯”,通过语言、情感上的直接交流,让另一个人坦露心声。

我们之所以需要“感性数据”,是因为商业决策不仅仅是冰冷的消费行为判断,我们还要对复杂的用户心理、情感、审美风向等做判断。

假如你是一个女装潮牌,你想知道用户是否喜欢新一季的服装。你当然可以通过小范围的产品上新,来测试市场反应。

但销售数据只能告诉你哪一件服装更受欢迎,却没法告诉你用户喜欢或讨厌的理由是什么。这个时候,我们就可以借助内容,去生产“感性数据”。

比如,我们可以发起一个活动,名叫“男票照PK闺蜜照”。

让用户穿着你家的潮牌女装,分别让自己男友和闺蜜给自己拍照,看一下谁的照片更受大家欢迎。最受欢迎的照片得主,可以返还200元代金券。

这个活动当然不是想看男友和闺蜜谁的摄影水平高。而是观察用户在穿自家衣服时,一般都想展示哪种类型的气质?她们一般搭配什么样的帽子和鞋子?吃瓜群众在评价照片时,最常使用的词语是什么?

通过对用户留言里高频词句的统计,对照片风格类型的分析,我们就可以拿到用户的“感性数据”,从而把握当季的流行趋势,为下一版服装设计打样提供最鲜活的依据。

通过不断制造内容,获取用户的感性数据,从而指导企业的经营活动。让企业拥有一个纠错、容错的用户反馈系统,形成商业决策上的正循环。

中国90%以上企业,都仅仅把内容变成了更有吸引力的广告。比如,冠名一档综艺、植入一部电视剧、拍一部品牌故事片……

而真正懂内容的企业,会把内容渗透到企业全部的经营活动里,即产品、渠道、门店、组织都要做内容化改造。

我们挑两个不常用的内容应用方式讲一讲——内容化产品和内容化渠道。

2019年,美妆大牌MAC和《王者荣耀》来了一次联名,惊艳了广告圈。

MAC推出了五款限量色,五个口红色号对应了五个热门女英雄,分别为嫣桃色的貂蝉,复古哑光赤兰色的花木兰,水漾润泽丹彤色的公孙离,闪亮星泽绯鲤色的大乔,以及黛月色的露娜。

这款产品上市后,当天官网流量涨了30倍,产品连日脱销。

行业人士在点评这个案例时,都在夸MAC成功破圈,但我更看重的是“产品连日脱销”。

产品的连日脱销,说明品牌方成功将《王者荣耀》的内容力,转化成为了产品的销售力。

MAC这次联名,很多人只看到了人家联名国民IP的有钱任性,却没看到MAC为五位英雄特意定制的口红色,就连口红外壳也是和5位女英雄对应的渐变色系。

很多跨界案例,广告主只是做一两张联名海报、动一动产品的外包装,真正在产品上下功夫的客户太少了。

好的产品跨界,不是要制造营销噱头,而是要将IP的内容力,转化为产品的销售力。

目前,“中国制造”已经打平了所有产品的卖点。如果你的企业不像格力一样拥有技术专利,那么你的产品不可能和对手有明显的物理差异。

所以,内容将成为产品的“第二产品力”,产品上附着的内容将决定产品价格、创造产品卖点,形成品牌竞争区隔,最终成为品牌的最大护城河。

那么,企业如何打造内容化产品呢?你需要找到两种内容:不变的内容和变化的内容。

不变的内容,就是品牌自己创造的内容角色、内容故事、内容价值观。

比如褚橙的励志形象和金句、京东狗的二次元形象、潘海利根的十二兽首香水的贵族故事。

变化的内容,就是品牌拉来外部的内容为自己赋能,比如综艺、电影、动漫、游戏等。

大部分客户,只是找外部的内容IP做产品授权或跨界,这其实和买流量没有区别,一旦别人不给你内容授权,你的产品不就断奶了吗?最好的做法是,用外部的内容给自己的内容带流量。

比如,京东也经常做跨界联名,但是他们是以这种姿态来做的。

MAC推出了五款限量色,五个口红色号对应了五个热门女英雄,分别为嫣桃色的貂蝉,复古哑光赤兰色的花木兰,水漾润泽丹彤色的公孙离,闪亮星泽绯鲤色的大乔,以及黛月色的露娜。

这款产品上市后,当天官网流量涨了30倍,产品连日脱销。

行业人士在点评这个案例时,都在夸MAC成功破圈,但我更看重的是“产品连日脱销”。

产品的连日脱销,说明品牌方成功将《王者荣耀》的内容力,转化成为了产品的销售力。

MAC这次联名,很多人只看到了人家联名国民IP的有钱任性,却没看到MAC为五位英雄特意定制的口红色,就连口红外壳也是和5位女英雄对应的渐变色系。

很多跨界案例,广告主只是做一两张联名海报、动一动产品的外包装,真正在产品上下功夫的客户太少了。

好的产品跨界,不是要制造营销噱头,而是要将IP的内容力,转化为产品的销售力。

目前,“中国制造”已经打平了所有产品的卖点。如果你的企业不像格力一样拥有技术专利,那么你的产品不可能和对手有明显的物理差异。

所以,内容将成为产品的“第二产品力”,产品上附着的内容将决定产品价格、创造产品卖点,形成品牌竞争区隔,最终成为品牌的最大护城河。

那么,企业如何打造内容化产品呢?你需要找到两种内容:不变的内容和变化的内容。

不变的内容,就是品牌自己创造的内容角色、内容故事、内容价值观。

比如褚橙的励志形象和金句、京东狗的二次元形象、潘海利根的十二兽首香水的贵族故事。

变化的内容,就是品牌拉来外部的内容为自己赋能,比如综艺、电影、动漫、游戏等。

大部分客户,只是找外部的内容IP做产品授权或跨界,这其实和买流量没有区别,一旦别人不给你内容授权,你的产品不就断奶了吗?最好的做法是,用外部的内容给自己的内容带流量。

比如,京东也经常做跨界联名,但是他们是以这种姿态来做的。

京东把自己的IP和变形金刚、旺旺、line等众多知名IP做内容上的融合。既抬高自己IP的身价,又触达了其他IP的粉丝圈。

用不变的内容塑造产品的内容角色,用变化的内容为产品带来新增人群,两者相加便可开发出产品的“第二产品力”,这就是内容化产品的秘诀。

像家乐福、沃尔玛、大润发这类渠道品牌,该如何做增长呢?

直到今天,大部分卖场还是只靠两招:做促销+发传单。只不过,数字化发达的今天,“发传单”从超市周边人肉递送,变成了朋友圈的LBS广告。

2020年,家乐福和《风味人间》的联合营销,为行业提供了不一样的解决思路。

看《风味人间》这种美食节目,最大的痛点有两个:一个是“看到吃不到”,一个是“买了也不会做”。

首先,家乐福提前打通了供应链。每期都推出“风味同款美食”清单。吃货们只要按菜谱购买食材、依序烹饪,就能享受同款美食。

同时,线下门店推出“风味人间美食课堂”活动,现场教你制作风味美食、现场试吃。

而后,为了让吃货们能够即看即买,家乐福还打通了营销链。

家乐福电商、小程序、O2O平台等外卖渠道,全部和《风味人间》做内容结合,推出了“美味同款一小时到家”服务,让同款风味美食可以一小时内送到用户手里。

京东把自己的IP和变形金刚、旺旺、line等众多知名IP做内容上的融合。既抬高自己IP的身价,又触达了其他IP的粉丝圈。

用不变的内容塑造产品的内容角色,用变化的内容为产品带来新增人群,两者相加便可开发出产品的“第二产品力”,这就是内容化产品的秘诀。

像家乐福、沃尔玛、大润发这类渠道品牌,该如何做增长呢?

直到今天,大部分卖场还是只靠两招:做促销+发传单。只不过,数字化发达的今天,“发传单”从超市周边人肉递送,变成了朋友圈的LBS广告。

2020年,家乐福和《风味人间》的联合营销,为行业提供了不一样的解决思路。

看《风味人间》这种美食节目,最大的痛点有两个:一个是“看到吃不到”,一个是“买了也不会做”。

首先,家乐福提前打通了供应链。每期都推出“风味同款美食”清单。吃货们只要按菜谱购买食材、依序烹饪,就能享受同款美食。

同时,线下门店推出“风味人间美食课堂”活动,现场教你制作风味美食、现场试吃。

而后,为了让吃货们能够即看即买,家乐福还打通了营销链。

家乐福电商、小程序、O2O平台等外卖渠道,全部和《风味人间》做内容结合,推出了“美味同款一小时到家”服务,让同款风味美食可以一小时内送到用户手里。

家乐福并没有把《风味人间》当成广告曝光的载体,而是把风味的内容力用在了产业链定制上,用在了外卖服务上、用在了卖场空间搭建上。

家乐福最大的成功就是它没有只做《风味人间》的赞助商,而是和腾讯联手,在它的线上和线下卖场里,撰写了一个同款的风味故事。

不论是线上卖场还是线下卖场,不要仅仅把这里当成“货架”,而是要把这里当成百老汇舞台,请用内容布置好你的故事空间。那么,用户购买的就不是产品,而是一张故事会门票。

家乐福并没有把《风味人间》当成广告曝光的载体,而是把风味的内容力用在了产业链定制上,用在了外卖服务上、用在了卖场空间搭建上。

家乐福最大的成功就是它没有只做《风味人间》的赞助商,而是和腾讯联手,在它的线上和线下卖场里,撰写了一个同款的风味故事。

不论是线上卖场还是线下卖场,不要仅仅把这里当成“货架”,而是要把这里当成百老汇舞台,请用内容布置好你的故事空间。那么,用户购买的就不是产品,而是一张故事会门票。

03 不同角色,不同转型挑战

在内容战略之下,商业世界里的每一种角色,都会遇到不一样的挑战。企业主、媒体平台、内容生产者、广告公司,他们都会遇到什么样的阻力?因为篇幅原因,我只讲企业和媒体的转型问题。

这么多年来,企业在做增长时,经历了三次增长模型的迭代。

第一个时期是渠道时代,最典型的客户是娃哈哈。增长的逻辑是,把货铺到用户能轻易买到的地方,并且要把对手踢走。

比如说,我的老家——一个北方县级市。我想在那里买袋乐事薯片,但是我买不到,因为周围超市的货架上只有达利集团的可比克。

这就是渠道的威力,不管你品牌做成什么样,我都会在终端把客户拦截掉。

第二时期是媒介时代,典型的客户是脑白金。增长的逻辑是,把广告投在收视最高的时段、流量最高的内容上,让消费提示占领用户大脑。这样,消费者在走到货架前,就会下意识地购买你。

比如说,“送长辈、黄金酒”、“怕上火、喝王老吉”。

第三个时期是用户时代,典型的客户是小米、完美日记。增长的逻辑是,我先不管大部分消费者认不认得我、能不能很轻松地在店里买到我,我用社区、社群、小程序等数字化手段连接用户,我只要发送一个链接,就可以先人一步触发用户的购物行为。

这三种增长模式,目前在中国都是有效的,关键看企业在什么样的行业、处在什么样的发展阶段。

但有意思的是,目前这三种增长模式,都遇到了瓶颈,而且瓶颈都跟“内容”有关。

靠渠道力做增长时,主要依赖的是销售关系和渠道政策。但这两年,很多销售发现,光做关系、给销售政策不行了,卖场开始找他们要内容策划案!

比如说,你想加入天猫的超品日,天猫的小二就会让各家品牌进行策划比稿,看谁家的策划案和资源更好;

比如,七夕节你想在盒马做一个促销堆头,可能盒马不光要钱,还要看你的空间设计方案。

靠媒介做增长时,主要看企业的预算大小和议价能力。但这两年,光有钱、光会砍价已经不行了,市场人员还得懂内容。

如果市场人选错了内容,和投资人买错股票是一样的结果。

比如,今年元气森林冠名了三挡网综,分别是《元气满满的哥哥》、《我们的乐队》、《运动吧少年》,至于这3档节目的流量和热度……大家自行体会。

而很多靠获取用户做增长的企业,最开始只是通过积分、福利、会员等级等纯运营手段做增长。

往往最开始时可以快速积累私域流量用户,但马上就会发现:靠这种手段吸纳的用户,有很大一部分是羊毛党,只要停止让利,用户就会流失。

所以,用户运营人员发现:自己必须学会策划内容活动、创造情感体验,才能赢得粉丝人心。

总结下来,不管是销售部、市场部、还是用户运营部,内容能力都成为了增长的必备工具。

销售部,要靠内容策划去撬动卖场的资源;市场部要学会评估内容、BD内容资源;运营部要不断产出新的内容活动来做会员增值。

甚至CEO也不能只懂品牌、供应链和管理,如果你不懂内容,你根本无法判断你的会员运营策略对不对,你的IP形象到底有没有潜力。

所以,一家企业必须转型成为内容型组织,才能实现良性增长。注意我的用词,我说的是“转型成内容型组织”,而不是“成立一个内容组织”,这两者有着巨大的差异。

我认为,内容人才和增长人才一样,不应该只存在于一个单独的事业部里,这些人应该遍布在各个部门里。因为内容能力,已经成为了所有岗位的职业要求。

之后,再以市场部为核心建立内容中台,统筹全公司的内容调性、发起跨部门的内容增长活动。最终,让内容成为整个组织DNA。

媒体方是企业的内容供应商,企业一般都是依托媒体上的内容去获取流量。但这几年,媒体和企业方越来越不和谐,矛盾主要聚焦在三个问题上:

当企业做了一个内容项目后,常常只拿到一个漂亮的结案数据,几十亿的VV量和PV量。但是广告覆盖到的这群用户,对这个品牌依然没有认知、没有好感。

你的TA只是在人群中多看了你一眼,然后便转身离开。

这个问题集中爆发在长视频媒体上。经常有客户花几千万冠名了一部综艺,但是颗粒无收。虽然品牌是长期的投资,但市场也有短期的压力啊。

中国又有几个广告主,每年能掏出几千万预算播种品牌种子,等待三五年后开花结果?

数字化营销时代,最冤枉的花钱方式就是:只买到流量,却买不到用户。

项目执行期间,品牌是“山呼海拥”,项目结束后,品牌是“门可罗雀”。

其实,这三个问题,也可以总结成一个问题:媒体方不能只提供广告解决方案,而是要提供「生意解决方案」。

我们以可口可乐为例,可口可乐今年在合作《超新星运动会》时,更在意用户的“后链路”行为。

这三种增长模式,目前在中国都是有效的,关键看企业在什么样的行业、处在什么样的发展阶段。

但有意思的是,目前这三种增长模式,都遇到了瓶颈,而且瓶颈都跟“内容”有关。

靠渠道力做增长时,主要依赖的是销售关系和渠道政策。但这两年,很多销售发现,光做关系、给销售政策不行了,卖场开始找他们要内容策划案!

比如说,你想加入天猫的超品日,天猫的小二就会让各家品牌进行策划比稿,看谁家的策划案和资源更好;

比如,七夕节你想在盒马做一个促销堆头,可能盒马不光要钱,还要看你的空间设计方案。

靠媒介做增长时,主要看企业的预算大小和议价能力。但这两年,光有钱、光会砍价已经不行了,市场人员还得懂内容。

如果市场人选错了内容,和投资人买错股票是一样的结果。

比如,今年元气森林冠名了三挡网综,分别是《元气满满的哥哥》、《我们的乐队》、《运动吧少年》,至于这3档节目的流量和热度……大家自行体会。

而很多靠获取用户做增长的企业,最开始只是通过积分、福利、会员等级等纯运营手段做增长。

往往最开始时可以快速积累私域流量用户,但马上就会发现:靠这种手段吸纳的用户,有很大一部分是羊毛党,只要停止让利,用户就会流失。

所以,用户运营人员发现:自己必须学会策划内容活动、创造情感体验,才能赢得粉丝人心。

总结下来,不管是销售部、市场部、还是用户运营部,内容能力都成为了增长的必备工具。

销售部,要靠内容策划去撬动卖场的资源;市场部要学会评估内容、BD内容资源;运营部要不断产出新的内容活动来做会员增值。

甚至CEO也不能只懂品牌、供应链和管理,如果你不懂内容,你根本无法判断你的会员运营策略对不对,你的IP形象到底有没有潜力。

所以,一家企业必须转型成为内容型组织,才能实现良性增长。注意我的用词,我说的是“转型成内容型组织”,而不是“成立一个内容组织”,这两者有着巨大的差异。

我认为,内容人才和增长人才一样,不应该只存在于一个单独的事业部里,这些人应该遍布在各个部门里。因为内容能力,已经成为了所有岗位的职业要求。

之后,再以市场部为核心建立内容中台,统筹全公司的内容调性、发起跨部门的内容增长活动。最终,让内容成为整个组织DNA。

媒体方是企业的内容供应商,企业一般都是依托媒体上的内容去获取流量。但这几年,媒体和企业方越来越不和谐,矛盾主要聚焦在三个问题上:

当企业做了一个内容项目后,常常只拿到一个漂亮的结案数据,几十亿的VV量和PV量。但是广告覆盖到的这群用户,对这个品牌依然没有认知、没有好感。

你的TA只是在人群中多看了你一眼,然后便转身离开。

这个问题集中爆发在长视频媒体上。经常有客户花几千万冠名了一部综艺,但是颗粒无收。虽然品牌是长期的投资,但市场也有短期的压力啊。

中国又有几个广告主,每年能掏出几千万预算播种品牌种子,等待三五年后开花结果?

数字化营销时代,最冤枉的花钱方式就是:只买到流量,却买不到用户。

项目执行期间,品牌是“山呼海拥”,项目结束后,品牌是“门可罗雀”。

其实,这三个问题,也可以总结成一个问题:媒体方不能只提供广告解决方案,而是要提供「生意解决方案」。

我们以可口可乐为例,可口可乐今年在合作《超新星运动会》时,更在意用户的“后链路”行为。

《超新星运动会》播出时,粉丝可以在微信里搜索“可口可乐”,进入可口可乐的小程序为明星应援。节目结束后,可口可乐的品牌搜索涨了4倍,而且新增了近100万用户!

可口可乐成功把IP的内容粉丝,转化为自己的私域流量。

针对广告主的生意诉求,腾讯就设计了一套偏重生意逻辑的内容解决方案。这套方案写进了《2020年内容营销趋势白皮书》里,近期会在腾讯广告官方公众号上首发。

因为合作关系,我提前看了这个白皮书,先给大家剧透一下部分内容。腾讯的内容解决方案包含三个维度,分别是:注意力、增长力和协同力。

一加8 Pro在2020年6月首发,这部手机主打120HZ超高帧分辨率,被喻为“屏幕机皇”。

这种新品上市方案,最常见的营销思路是什么?买开屏、砸分众、投冠名,但这些老套路只能曝光新品,却不能曝光新品的卖点。

谁对手机屏幕分辨率最在意?什么内容又最能展现手机分辨率的卖点?当然是游戏!于是,腾讯促成了一加和手游《穿越火线》的合作。

在拿到《穿越火线》的IP的授权后,一加发布消息:一加8 Pro将全球独家首发《穿越火线:枪战王者》手游120Hz超高帧版本。

《超新星运动会》播出时,粉丝可以在微信里搜索“可口可乐”,进入可口可乐的小程序为明星应援。节目结束后,可口可乐的品牌搜索涨了4倍,而且新增了近100万用户!

可口可乐成功把IP的内容粉丝,转化为自己的私域流量。

针对广告主的生意诉求,腾讯就设计了一套偏重生意逻辑的内容解决方案。这套方案写进了《2020年内容营销趋势白皮书》里,近期会在腾讯广告官方公众号上首发。

因为合作关系,我提前看了这个白皮书,先给大家剧透一下部分内容。腾讯的内容解决方案包含三个维度,分别是:注意力、增长力和协同力。

一加8 Pro在2020年6月首发,这部手机主打120HZ超高帧分辨率,被喻为“屏幕机皇”。

这种新品上市方案,最常见的营销思路是什么?买开屏、砸分众、投冠名,但这些老套路只能曝光新品,却不能曝光新品的卖点。

谁对手机屏幕分辨率最在意?什么内容又最能展现手机分辨率的卖点?当然是游戏!于是,腾讯促成了一加和手游《穿越火线》的合作。

在拿到《穿越火线》的IP的授权后,一加发布消息:一加8 Pro将全球独家首发《穿越火线:枪战王者》手游120Hz超高帧版本。

于是,一加生生把手机上市日,变成了一次热门手游的发布日!裹挟《穿越火线》的上市热度,彻底将内容力转化成了品牌卖点。

而后,游戏内的道具植入、虚拟游戏角色代言、游戏人物参与直播,反而成了这次营销事件的点缀。

于是,一加生生把手机上市日,变成了一次热门手游的发布日!裹挟《穿越火线》的上市热度,彻底将内容力转化成了品牌卖点。

而后,游戏内的道具植入、虚拟游戏角色代言、游戏人物参与直播,反而成了这次营销事件的点缀。

所谓“注意力”,不是覆盖更多的人,而是触动更多的心灵。

如果媒体和企业站在一个立场考虑问题,那么媒体思考的就不该是“如何让内容和广告有效结合?”,而是“内容要如何给客户带货”。

这个内容合作理念,在麦当劳和《全职高手》的合作上,得到了充分展现。

如果想让《全职高手》助力麦当劳的市场增长,那么内容的落脚点自然不在动漫植入、动画TVC、映前贴片上,而是麦当劳的门店和产品上。

麦当劳在门店举办了“圣地巡礼”活动,把线下门店装扮成了二次元的体验空间,提高门店客流量。 而后,又让《全职高手》里的周泽楷,成为麦当劳“那么大甜筒”的虚拟代言人,“那么大圆筒”上市时产品一度脱销,店铺销售额比去年同期高了18%。

而后,又让《全职高手》里的周泽楷,成为麦当劳“那么大甜筒”的虚拟代言人,“那么大圆筒”上市时产品一度脱销,店铺销售额比去年同期高了18%。

所谓“增长力”,就是把内容应用在离销售最近的地方。

协同力:用内容,贯穿消费链路

2019年,苏宁易购提出了一个全新的经营概念,叫“全场景零售”。简单说,就是让用户生活里的每一种场景,都可以触发消费行为。

但“全场景”、“全域”、“全客群”这些看似美好的营销概念,都有一个很大bug,就是全是全了,但是火力也自然分散了。如何能触达所有场景,又可以将场景流量形成合力,是苏宁易购要解决的问题。

在苏宁易购818期间,腾讯给苏宁易购提供了一套以《全职高手》为核心的全场景解决方案,将《全职高手》这个超级IP,渗透到了818的“全场景”消费里。

-

线下消费场景:苏宁小店改造成《全职高手》主题店,打造体验式消费。

-

直播消费场景:《全职高手》主要演员出席818发烧夜直播;

-

会员消费场景:苏宁易购和腾讯视频会员打通,联合会员抢购福利;

-

社交消费场景:《全职高手》女主角江疏影朋友圈在线发红包,引导用户领劵购物。

-

明星粉消费场景:网剧《全职高手》主演到店打卡,引发粉丝到店消费;

-

原著党消费场景:苏宁小店售卖全职高手IP衍生品,吸引原著粉打卡消费;

-

随机消费场景:定制全职高手版“超然巴士”,全国52城巡游,吸引乘客随机上车消费。

所有的场景都不同,但所有的场景又都是《全职高手》。

所谓“协同力”,就是以IP为起点,串联起内容生态与消费场景,赋予品牌营销更多可能性,最终形成“品效”合力。

注意力、增长力、协同力,腾讯广告的这套内容解决方案,也许可以给其他媒体朋友一些启发。

结语

很多人都说,抓住大数据、算法、5G这些技术性应用就能抓住未来,这种观点没有错。但我认为,对于大部分企业而言,纯技术性的应用只会是未来的“基础设施”,因为技术只会越来越普及,越来越傻瓜。

在技术之外,真正能让一家企业脱颖而出的是内容实力。技术只会决定一家企业的底层实力,而内容将决定一家企业能达到的高度。

关于DigiMax

DigiMax有趣,新鲜的数字营销行业热点,一网打尽!

DigiMax

DigiMax